- 數字報

- 小程序

- 公眾號

4月22-23日,由中國投資發展促進會、全國創投協會聯盟指導,LP投顧、中國投資發展促進會創投專委會、杭州市創業投資協會聯合主辦的“2025長期資本大會”在杭州舉行。

大會期間,LP投顧正式發布《2025 LP調研報告》,從一手數據維度呈現人民幣基金LP配置私募股權、創投基金的現狀及未來發展趨勢。

本次調研問卷題目共101題,涵蓋了政府引導基金、央企/國企、險資、家族辦公室等101家機構LP。以下為調研結果發現:

一、募資端頭部效應顯著

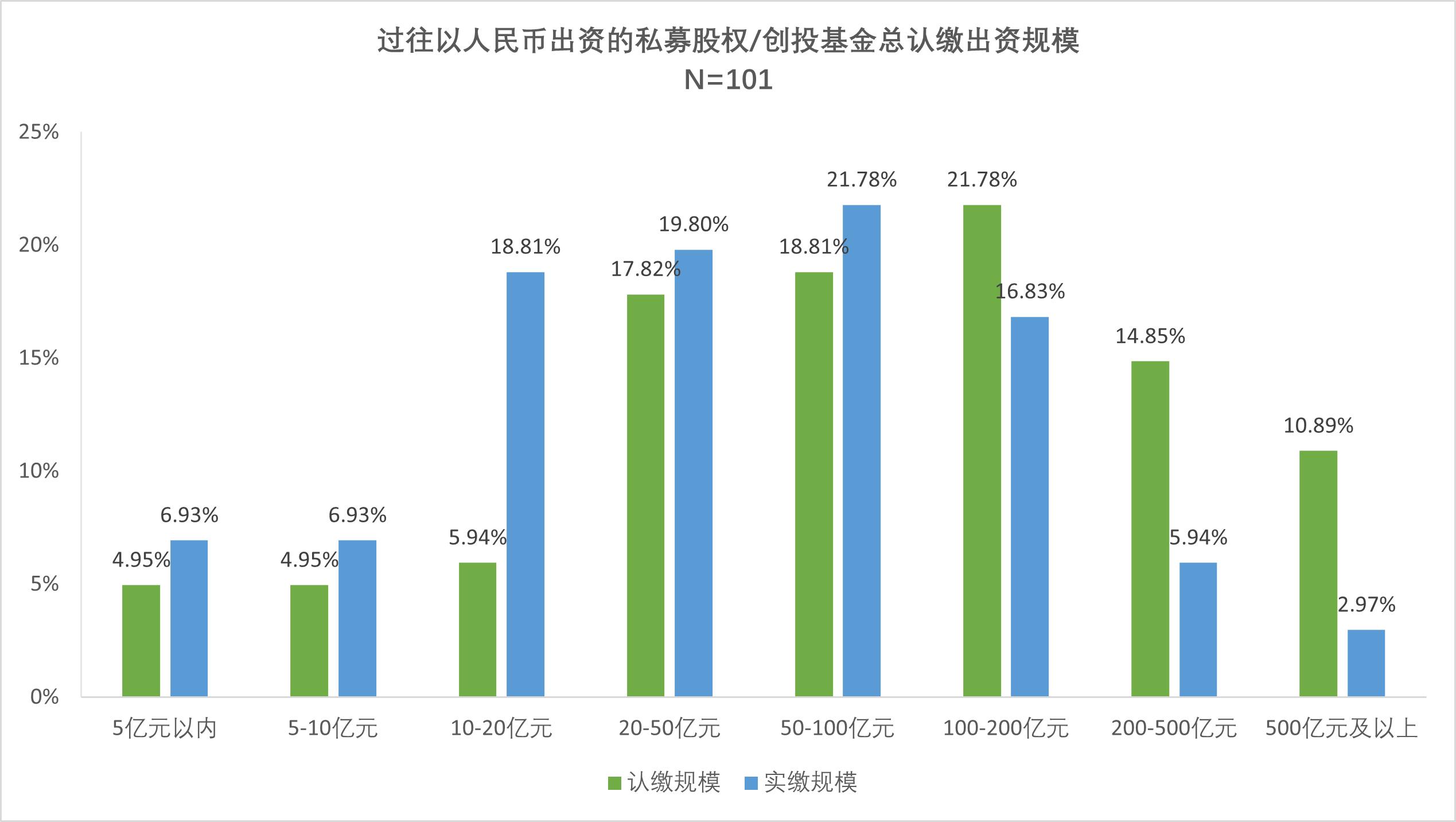

調研結果顯示,近半數(47.5%)機構認繳規模超100億元,其中11家機構認繳規模達500億元以上,但實繳規模超100億元的機構占比不足三成(25.7%),反映出部分大額承諾資金尚未完全到位,存在顯著的“認繳-實繳”資金到位缺口,機構募資環境承壓,行業出清加速。

根據LP投顧《2024年度活躍機構LP畫像報告》,2024年新備案基金整體認繳規模與2023年持平、但基金數量減少近五成,反映了VC/PE行業募資總量、出資活躍度基本保持不變,而更多資金集中在少數機構手中,頭部化和分化趨勢明顯,LP出資審慎,資金資源更多向品牌GP集中。

二、多基金-多管理人策略風險分散能力有限

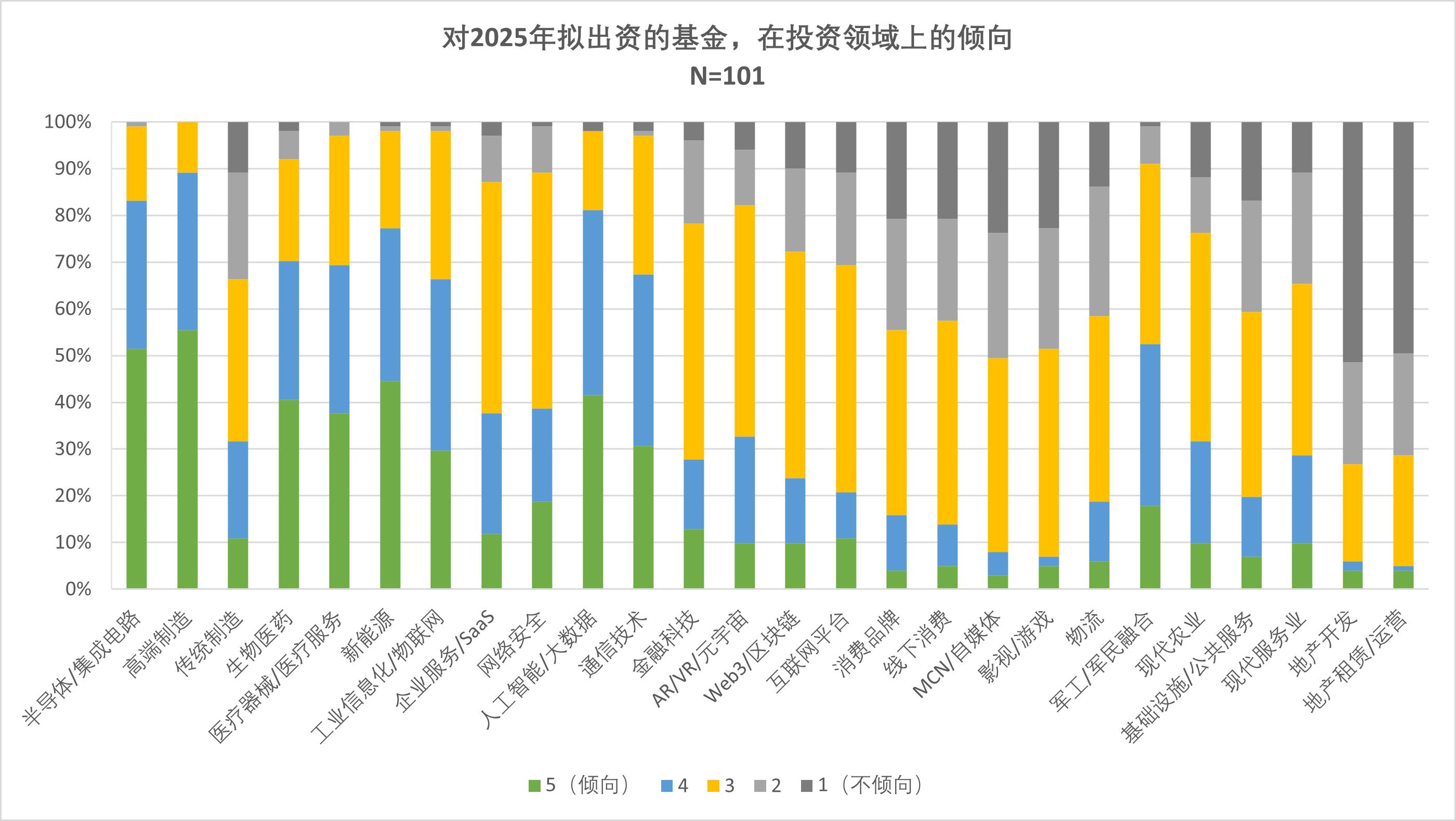

調研結果顯示,超半數(50.5%)機構投資超30只基金,11家機構甚至布局超100只,35.6%的機構與50家及以上管理人合作。但與此同時,基金投向高度重疊,大多聚焦半導體/集成電路、高端制造、生物醫藥、醫療器械/醫療服務、新能源等行業,看似多基金、多管理人策略實際可能演變為同質化布局,未能真正分散風險。

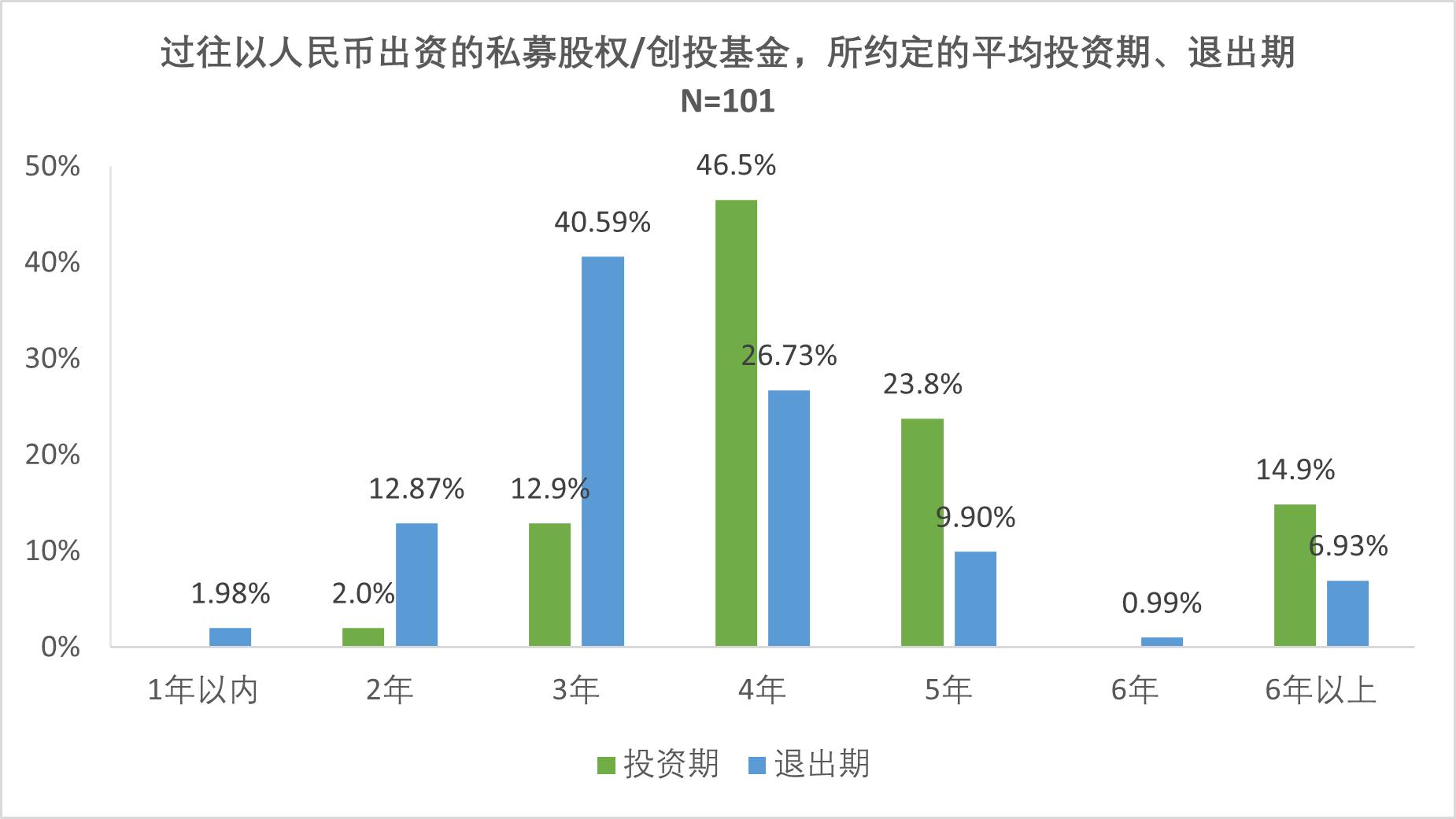

三、基金存續期限尚有優化空間

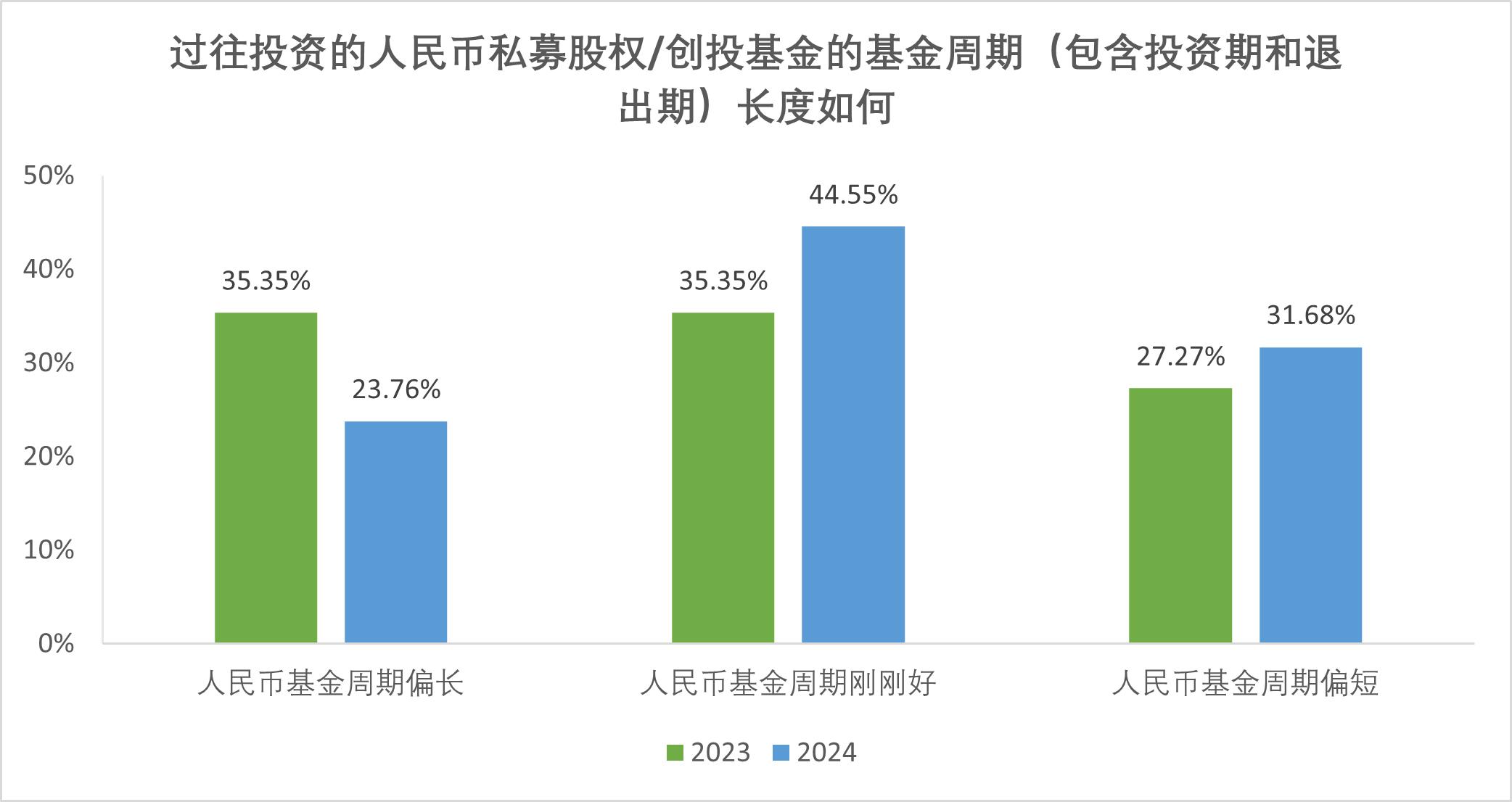

調研結果顯示,基金存續期以“4+3”模式為主,31.7%機構認為基金整體周期偏短,23.8%則認為偏長,這種分化現象提示管理人在產品設計時需更精準匹配LP的期限偏好。當前基金大多投向硬科技等國家戰略性新興重點行業,需更長的培育期以匹配技術轉化節奏,主流的“4+3”模板已較難適配,LP對S基金的關注增加也在一定程度上反映基金現存周期不足所導致的退出難問題。

海外Burgiss數據顯示,設立滿十年的共3603只美元基金,到點實現準清算的基金僅有435只(占比僅12.07%),大多數美元基金需要延長期。相比海外私募股權投資基金周期長達10年,人民幣基金普遍周期更短,到期需延期是常態。此外,根據中基協數據,我國私募股權投資基金項目退出中,企業回購和協議轉讓數量、金額占比均較多,盡管IPO退出收益倍數最高,但并不是最主要退出渠道。因此,LP對于基金周期這一行業客觀規律的認識仍有待加強,為符合LP期待,行業仍需繼續拓寬退出渠道,鼓勵設立S基金、并購基金等,完善多層次資本市場體系。

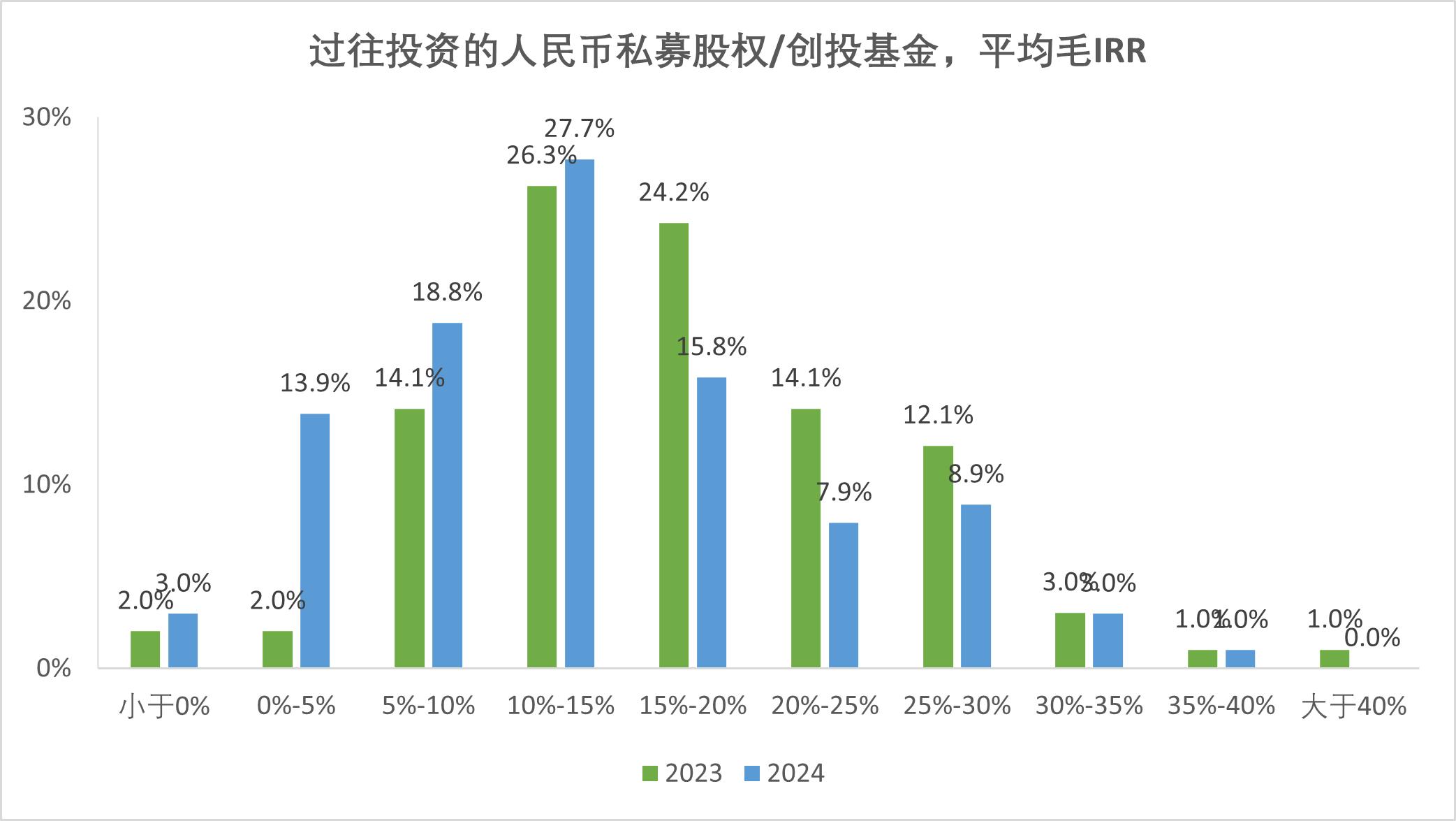

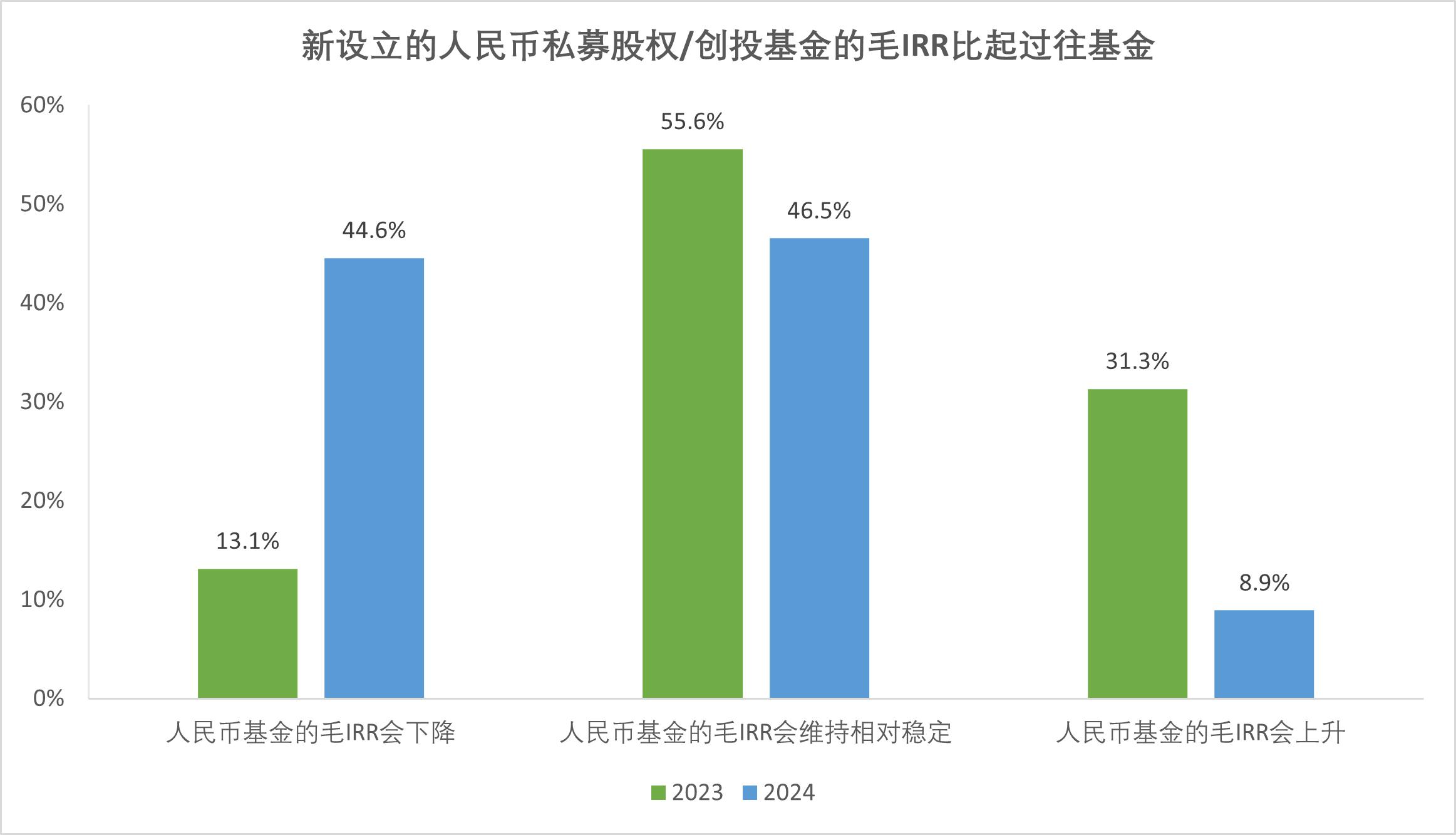

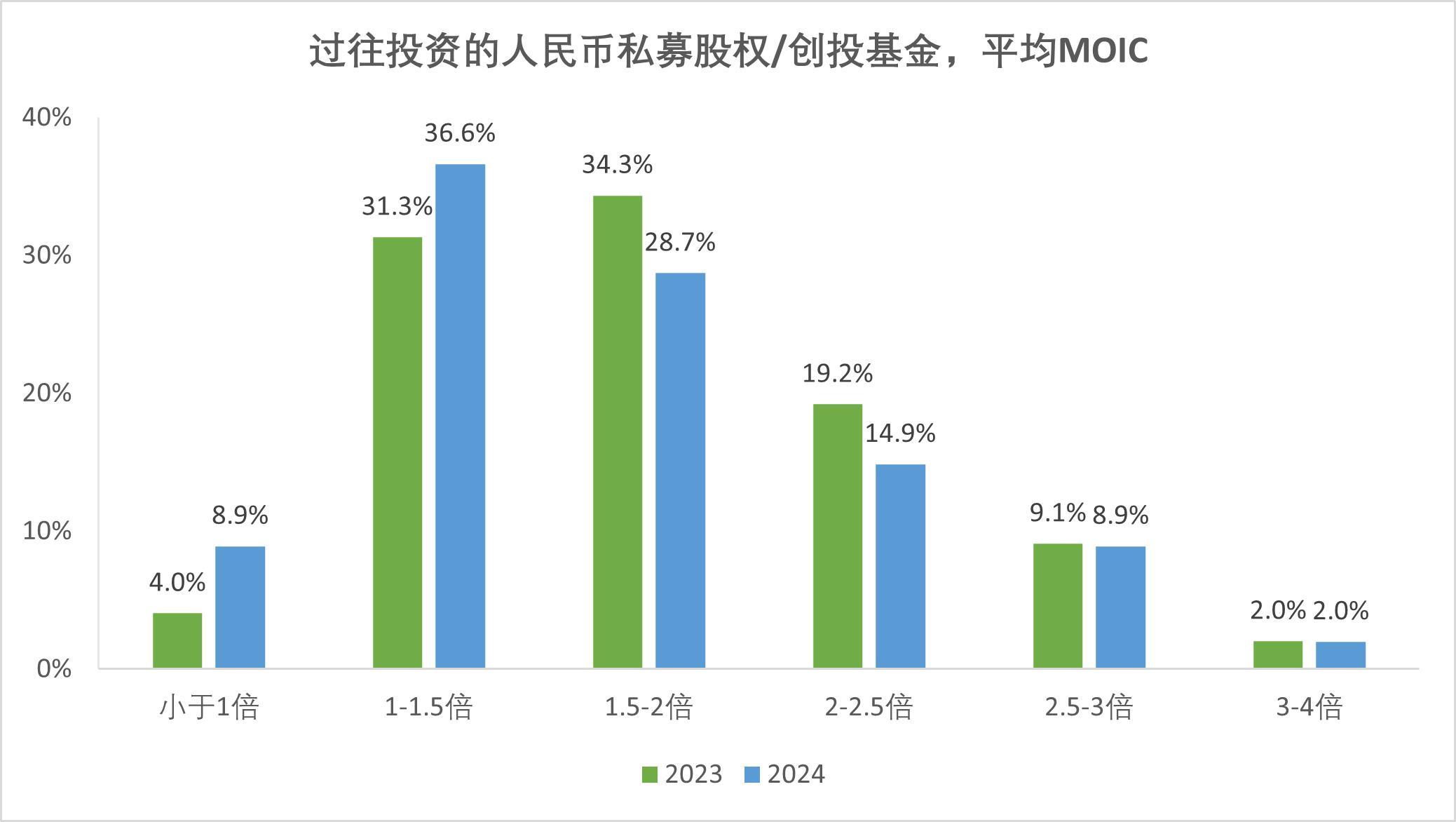

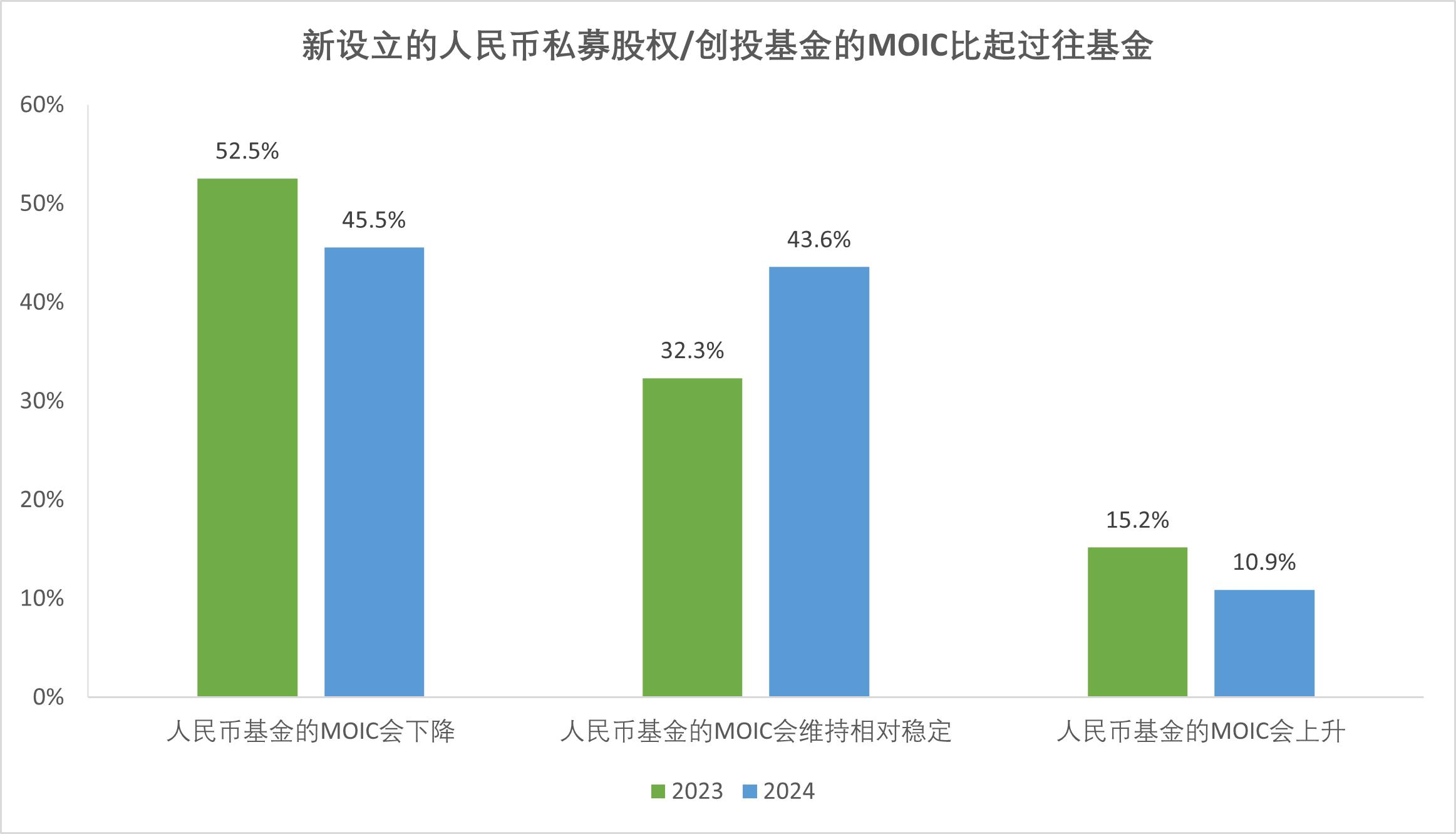

四、基金業績顯著分化、衡量標準仍待規范,市場對未來預期保守

調研結果顯示,IRR主要集中在5%-20%區間(63.4%),仍有16.8%的機構IRR低于5%,人民幣基金業績分化明顯;44.6%預測新基金IRR將下降。

超六成(64.4%)機構MOIC在1x-2x之間,僅2.0%達3x以上,多數投資尚未實現高倍數收益;45.5%預期MOIC降低。

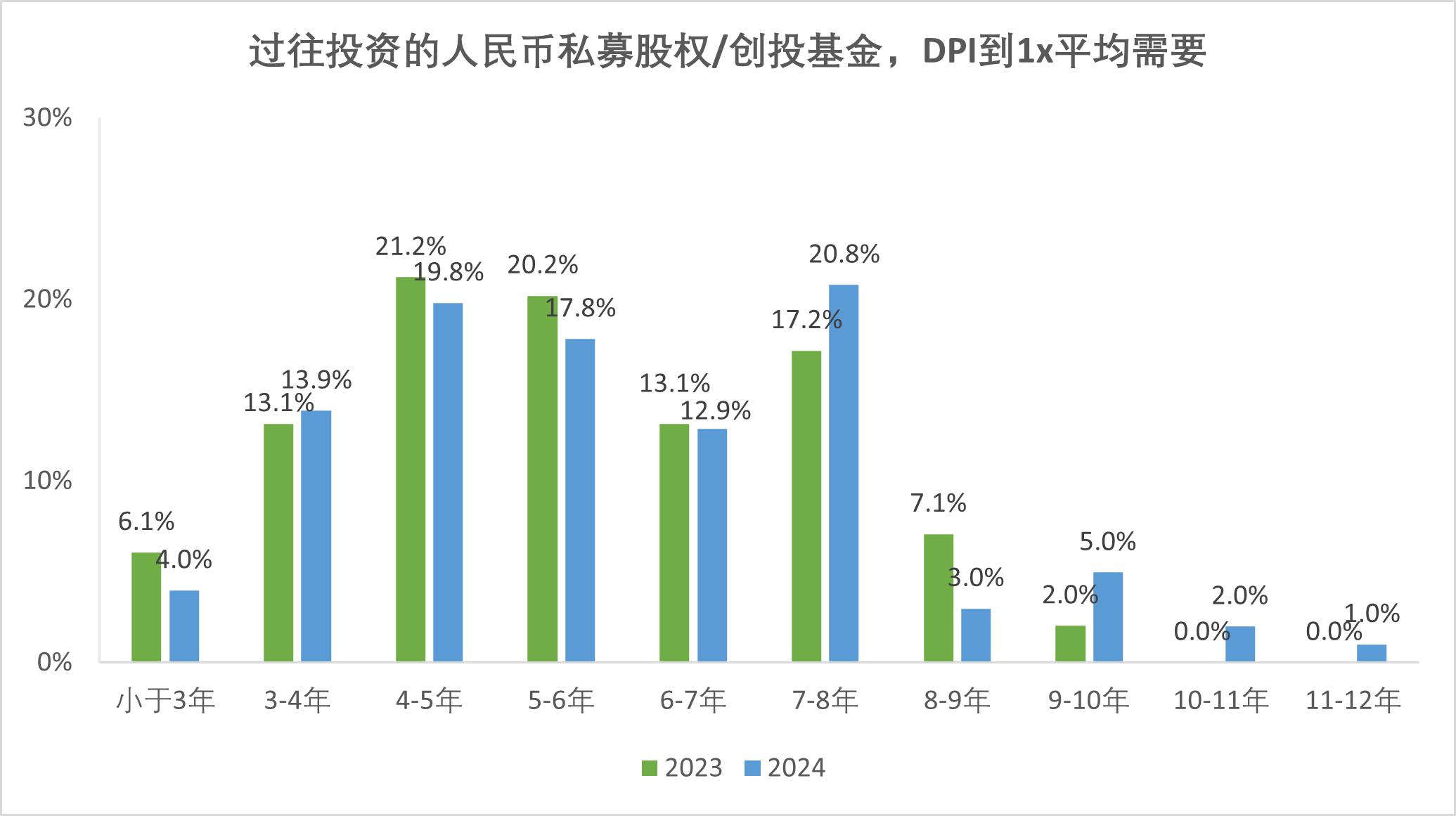

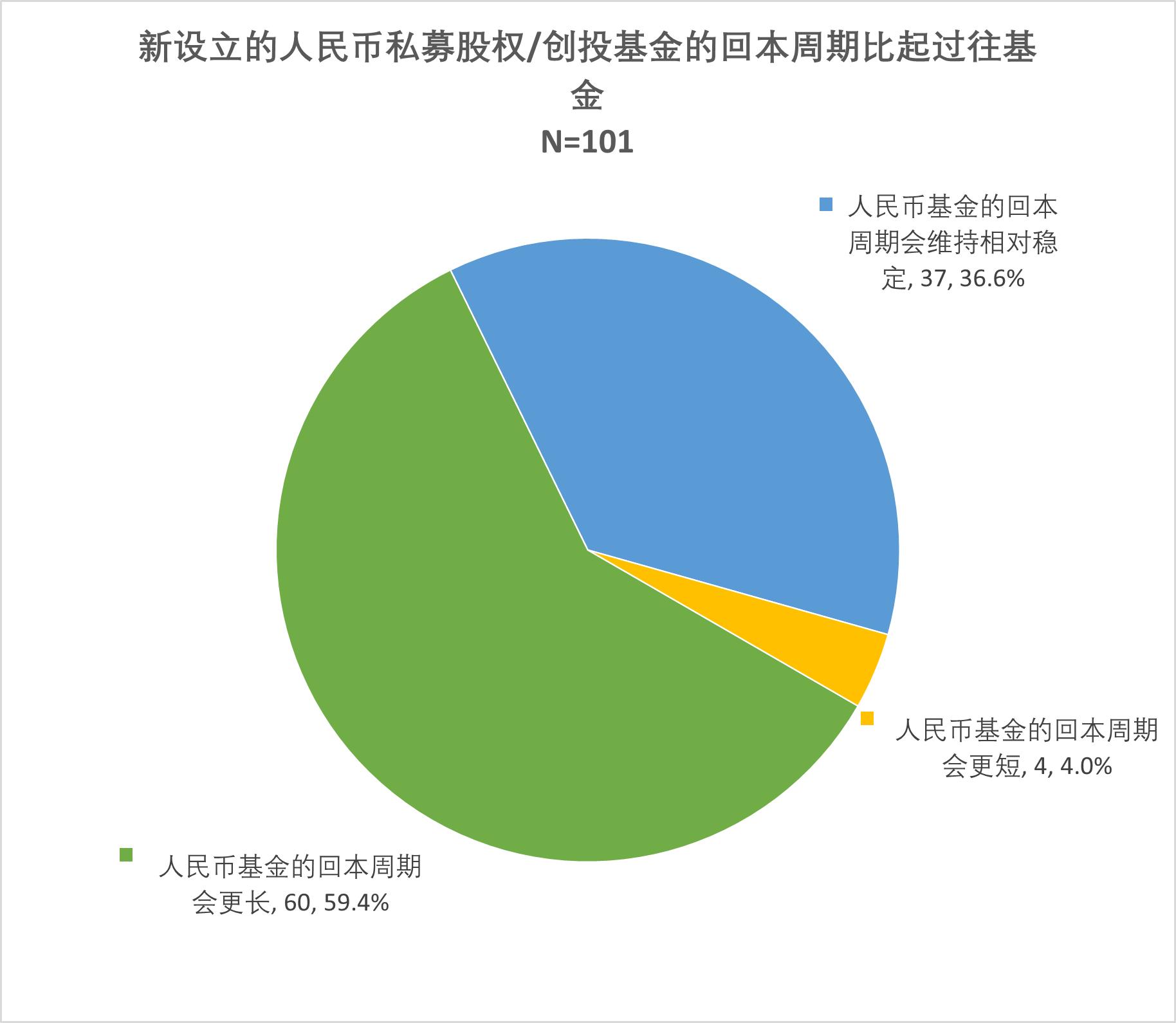

超半數(53.5%)機構需5-8年實現DPI到1x;59.4%認為回本周期會延長,機構對市場環境預期較為悲觀。

此外,僅36.6%的機構認可未上市企業估值“比較/非常準確”,不足一半(48.5%)機構認為IRR/TVPI計算方式“比較/非常準確”,估值方法論仍是行業痛點,行業需在標準化業績披露、估值方法論優化、多元化評估工具應用等方面加速改進。

五、人民幣基金費用結構、收益分配及返投機制高度標準化,政府引導基金的返投要求普遍嚴格且認定方式復雜

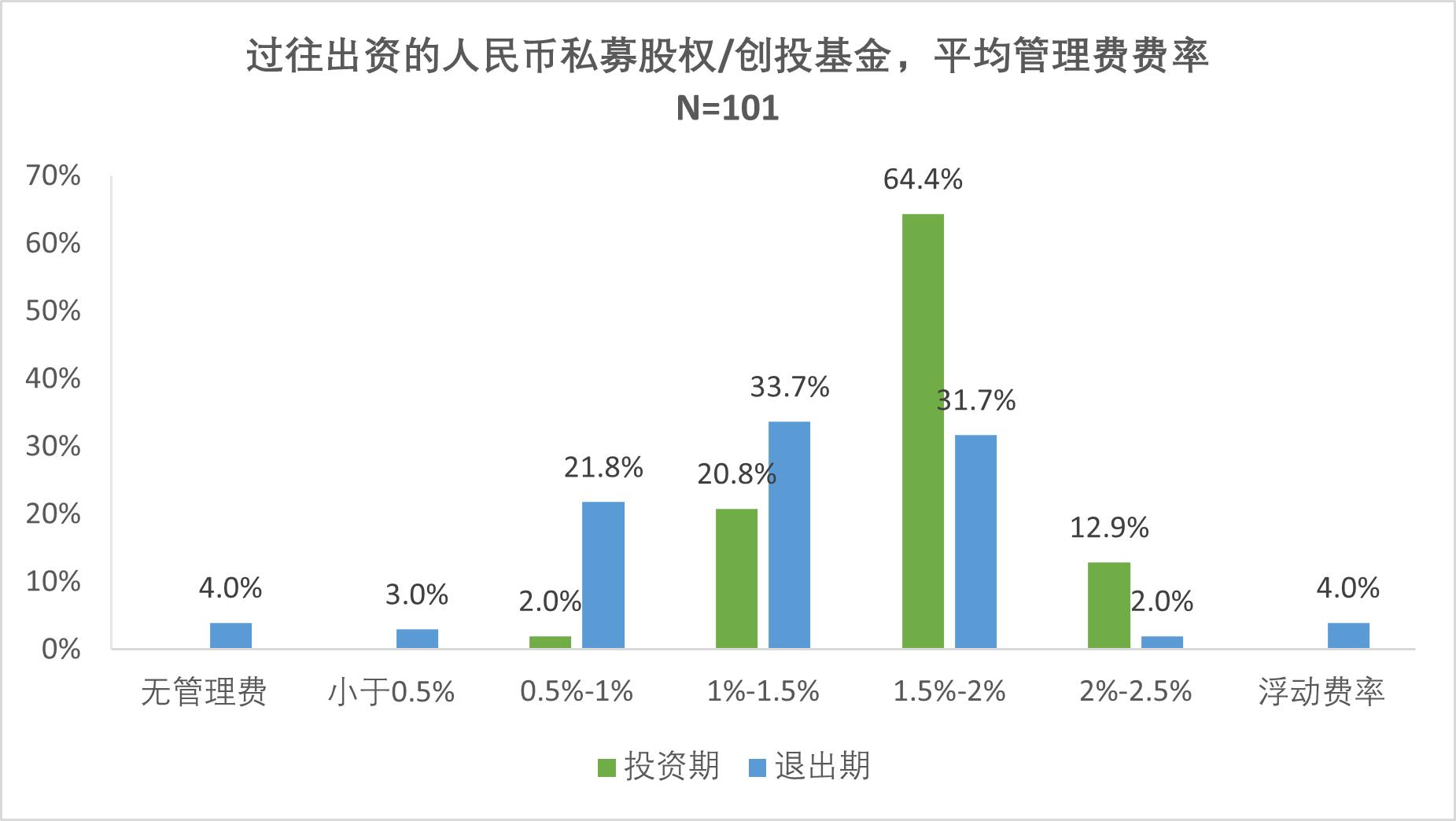

調研結果顯示,近七成(69.3%)機構按實繳規模收1.5%-2%管理費,退出期轉未退出本金基數(54.5%)且費率降至0.5%-1.5%,體現“按實際服務收費”原則,84.2%的LP認可現行水平;近六成(54.5%)機構設7%-8%門檻收益,超六成(64.1%)機構配追補機制,超額分成15%-20%成主流,超七成(71.3%)機構采用歐式瀑布分配,為“本金安全墊+超額激勵”的經典架構。人民幣VC/PE市場費用與分配機制已形成高度標準化體系,體現出風險共擔、績效導向的成熟市場特征。

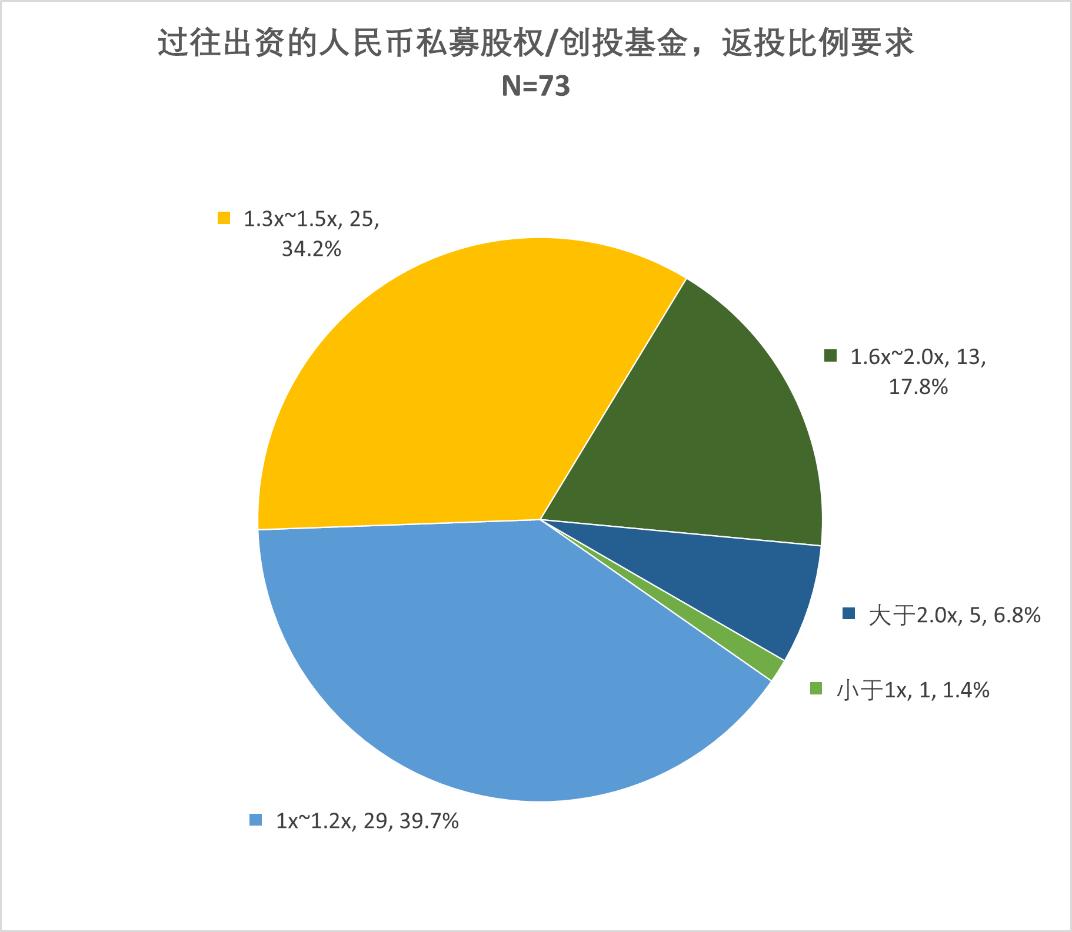

政府引導基金返投呈現高覆蓋率(97.3%設置相關要求)、高比例(74.0%要求1x-1.5x)、高復雜度認定標準的特點,讓利機制則處于低前置激勵(僅35.3%降門檻收益)、低實際價值(Carry讓渡需滿足一定條件才生效)、低覆蓋范圍(45.3%設置率意味過半基金無讓利)困境,盡管市場化的費率與分成機制已趨成熟,但政府LP的返投政策仍對GP形成顯著約束。

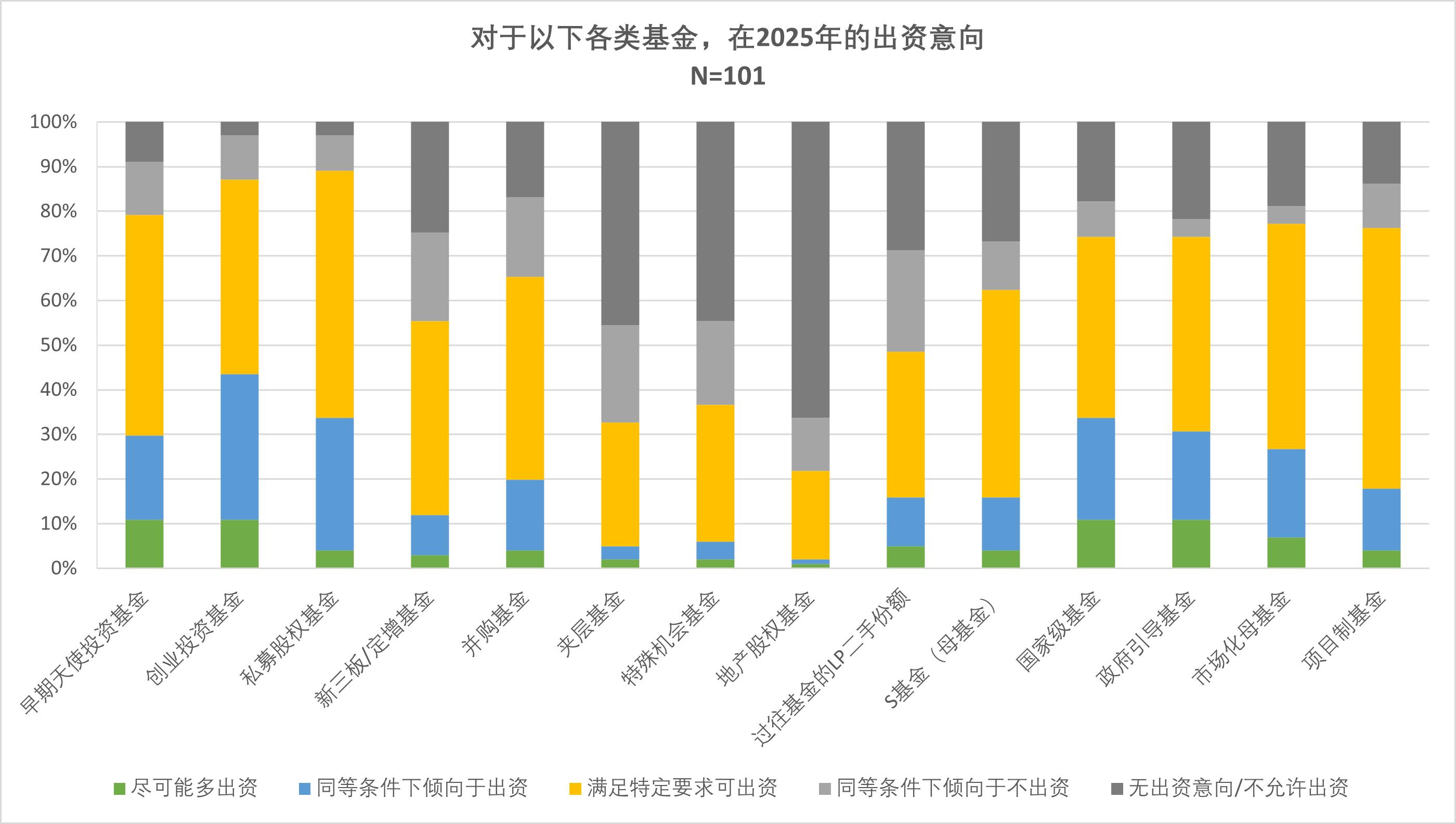

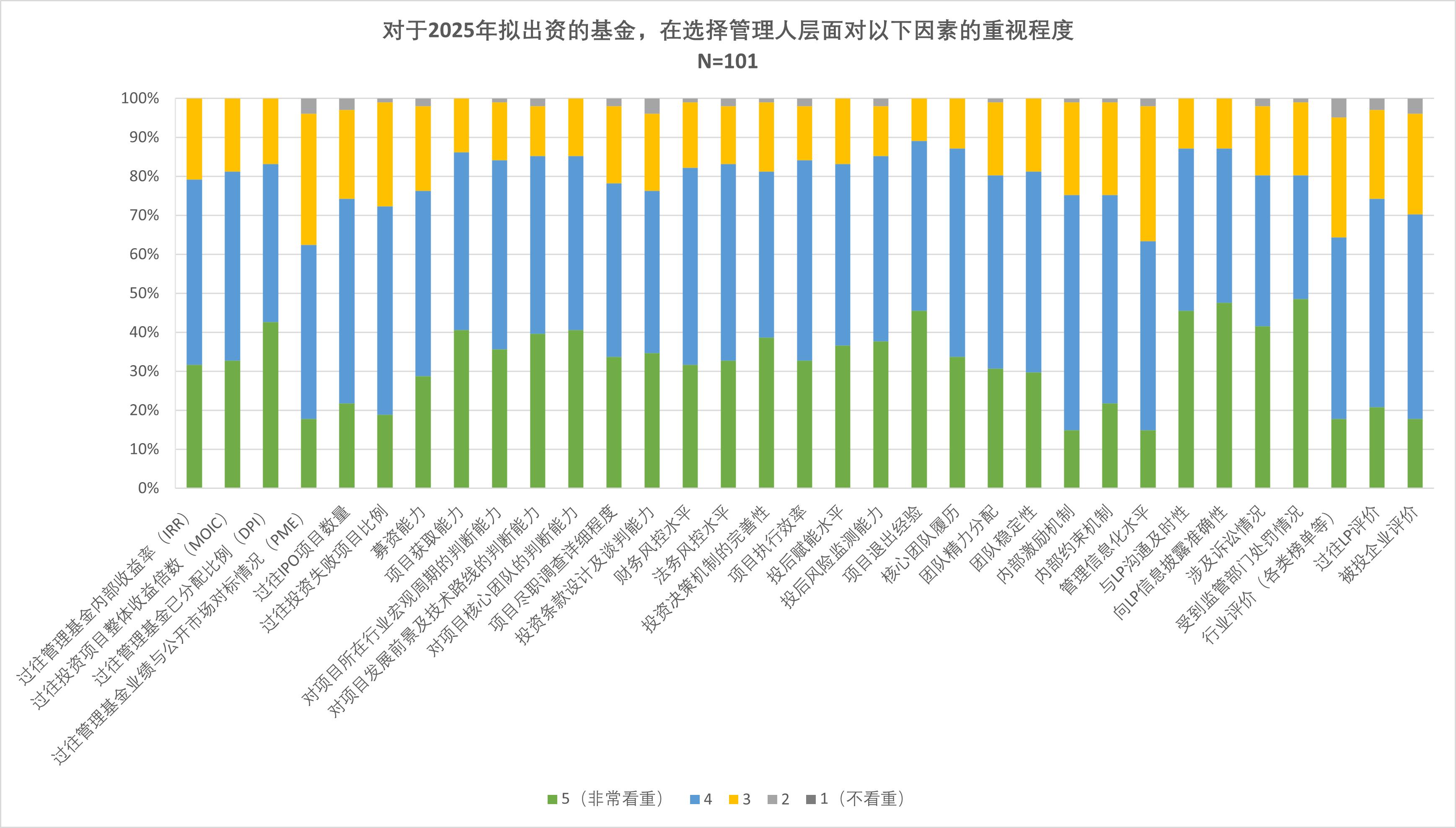

六、2025年人民幣基金投資偏好呈現“硬科技導向+國資主導”特征,LP在管理人選擇上更注重產業賦能能力與合規透明度

調研結果顯示,早期創投基金(天使/VC)、私募股權基金及政府引導基金最受青睞,市場化內資機構和本地國資背景GP更受信任,產業資本+政府資金的混合LP結構更受偏好,這顯示出資源協同價值高于單純財務投資。半導體、高端制造、生物醫藥等“卡脖子”領域占據絕對主導,而消費、文娛等周期敏感型行業被普遍回避,反映出LP對政策導向與產業鏈安全的強敏感性。

除傳統財務指標外,項目獲取能力、技術判斷力等GP產業深耕能力成為核心考量,信息披露合規性、準確性也被重點關注,LP對風險管控需求升級。整體而言,市場正從“粗放募資”轉向“精準配置”,這提示GP需在細分產業深度、退出實操能力及合規透明度上構建差異化優勢,方能匹配LP日益嚴苛的篩選邏輯。

友情鏈接: 政府 高新園區合作媒體

Copyright 1999-2025 中國高新網chinahightech.com All Rights Reserved.京ICP備14033264號-5

電信與信息服務業務經營許可證060344號主辦單位:《中國高新技術產業導報》社有限責任公司